Kaum eine Vorlage der letzten Jahre war so komplex wie die Unternehmenssteuerreform III. Unter solchen Umständen spielen die Kampagnen eine entscheidende Rolle – und möglicherweise auch das Geld.

Publiziert in der «Luzerner Zeitung» am 3. Januar 2017.

Patentbox, zinsbereinigte Gewinnsteuer, Entlastungsbegrenzung – es ist keine leichte Kost, die den Stimmbürgern am 12. Februar vorgesetzt wird, wenn sie über die Unternehmenssteuerreform III abstimmen. Mit der Reform sollen Steuerprivilegien, die international unter Beschuss geraten sind, abgeschafft werden; um den Abzug von Firmen zu verhindern, sollen Unternehmen andere Begünstigungen erhalten, etwa, indem Einnahmen aus Patenten nur teilweise besteuert werden.

Die entsprechenden Detailbestimmungen sind aber derart kompliziert, dass selbst Politiker im Parlament Mühe hatten, sie zu verstehen. «Diese Reform ist eine der komplexesten Abstimmungsvorlagen der letzten Jahre», sagt Laurent Bernhard, Politikwissenschaftler an der Universität Zürich. Diese Ausgangslage stellt die Parteien und Verbände vor eine grosse Aufgabe. Denn: «Je anspruchsvoller der Inhalt ist, desto wichtiger wird die Kam-pagne», so Bernhard.

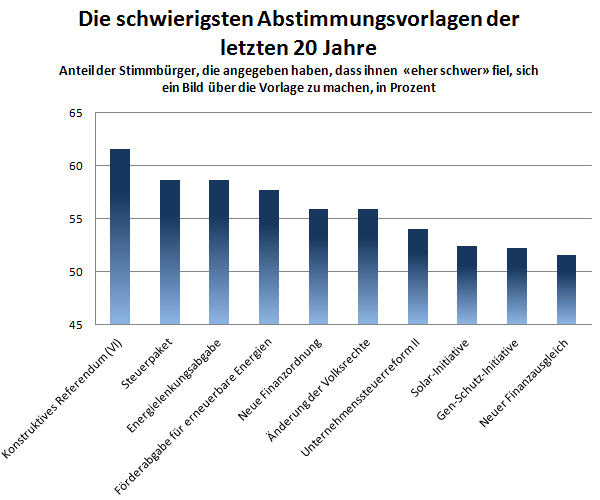

Die Abstimmungsvorlagen mit der höchsten Komplexität (Anteil der Stimmbürger, die angegeben haben, dass ihnen «eher schwer» fiel, sich ein Bild über die Vorlage zu machen) der letzten 20 Jahre. Quelle: VOX-Analysen, Aufbereitung: Thomas Milic, Sotomo

Anschauungsunterricht bietet die letzte Reform der Unternehmenssteuern, die 2008 mit 50,5 Prozent der Stimmen angenommen wurde. Im Gegensatz zu dieser vollzieht die Schweiz die aktuelle Reform zwar nicht freiwillig. Dennoch ist die Ausgangslage teilweise vergleichbar: Auch damals ging es um eine steuerliche Entlastung gewisser Firmen, auch damals standen Bundesrat und bürgerliche Parteien hinter der Vorlage, auch damals ergriff die Linke das Referendum – und auch damals war die Materie ausserordentlich komplex. In der Nachwahlbefragung gaben 54 Prozent der Befragten an, es sei ihnen eher schwergefallen, sich ein Bild von der Vorlage zu machen (40 Prozent fiel es eher leicht, 6 Prozent antworteten «weiss nicht» oder gaben keine Antwort). Bei keiner anderen Vorlage in den letzten zehn Jahren war dieser Wert höher (siehe Grafik).

Dass die Stimmbürger Mühe mit dem Inhalt der Vorlage hatten, zeigt auch eine Studie von Laurent Bernhard. Er stellte Stimmbürgern Fragen zu drei verschiedenen Vorlagen, um herauszufinden, wie gut sie über den Inhalt informiert waren. Dabei zeigte sich, dass die Leute über die Unternehmenssteuerreform II deutlich schlechter Bescheid wussten als über die beiden anderen Abstimmungen (Asylgesetzrevision und die SVP-Initiative zu Einbürgerungen).

Angesichts des trockenen Themas setzten im Abstimmungskampf beide Seiten auf radikale Vereinfachung: Die Befürworter der Vorlage dampften ihre Argumente auf den Slogan «I love KMU» zusammen. Die SP konterte mit dem Spruch «Ich bin doch nicht blöd!». Die KMU spielen auch diesmal eine wichtige Rolle in der Kampagne der Befürworter. Diese argumentieren vor allem mit der Standortattraktivität und der Sicherung von Arbeitsplätzen, was sie unter dem Slogan «Schweiz stärken» zusammenfassen. Die Gegenkampagne läuft unter dem Titel «Aufruf zum Schutz des Mittelstandes». Vieles deutet darauf hin, dass der Abstimmungskampf diesmal noch teurer wird als bei der letzten Steuerreform. Damals gaben gemäss dem Forschungsinstitut Sotomo beide Seiten insgesamt 4,5 Millionen Franken allein für Werbeplakate und -inserate aus. Die Befürworter setzten rund 25 Mal mehr Geld ein als die Gegner. Im Abstimmungskampf zur Unternehmenssteuerreform III plant das Nein-Lager, rund 400000 Franken auszugeben, etwa doppelt so viel wie 2008. Das Ja-Komitee macht keine Angaben zum Budget – die bereits jetzt hohe Dichte an Zeitungsinseraten und Plakaten lässt aber erwarten, dass es nicht weniger sein wird als bei der letzten Steuerreform.

Schlechte Erinnerungen an letzte Reform

Welche Rolle die finanziellen Mittel im Abstimmungskampf spielen, ist umstritten. Die meisten Wissenschaftler gehen davon aus, dass die eingesetzten Mittel einen Einfluss auf das Resultat haben können, dieser jedoch in der Regel nicht sehr gross ist. Aber: «Bei Vorlagen wie der Unternehmenssteuerreform III, die relativ komplex sind und zu denen viele Stimmbürger keine gefestigte Meinung haben, ist der potenzielle Einfluss des Geldes grösser», sagt Politikwissenschaftler Thomas Milic von Sotomo. Er gibt aber zu bedenken, dass Inhalt und Ausrichtung entscheidend dafür sind, ob eine Kampagne dieses Potenzial ausschöpfen kann.

Und noch etwas anderes spielt laut Milic eine Rolle: «Bei schwierigen Vorlagen folgen die Stimmbürger eher dem Bundesrat.» Voraussetzung dafür ist, dass sie ihm vertrauen. Das Vertrauen in die Regierung ist in der Schweiz generell relativ hoch. Wenn es um Unternehmenssteuern geht, hat der Bundesrat allerdings ein Glaubwürdigkeitsproblem: Vor der letzten Reform bezifferte er die zu erwartenden Steuerausfälle bei Bund und Kantonen mit rund 900 Millionen Franken. Tatsächlich wurden es mehrere Milliarden. Dieser Patzer des Bundesrats veranlasste sogar das Bundesgericht zu einer scharfen Rüge. Allerdings sind die Einnahmen aus Firmensteuern unter dem Strich gestiegen. Dennoch dient die damalige Fehlinformation der SP als wichtiges Argument in der aktuellen Kampagne.

Recent Comments